Tilinpäätöksen laatijaa ohjaavat lakisääteiset periaatteet, joista vilkkaan tilinpäätöskauden alkaessa lyhyt katsaus. Lähtökohtana on, että tilinpäätöksen tulee aina antaa oikea ja riittävä kuva toiminnan tuloksesta ja taloudellisesta asemasta.

Yleensä kirjanpitolainsäädännön noudattaminen johtaa tähän, mutta tarvittaessa on punnittava, tuleeko antaa tarkentavia tietoja, jotta oikea ja riittävä kuva muodostuu myös tilinpäätöksen ulkopuoliselle lukijalle.

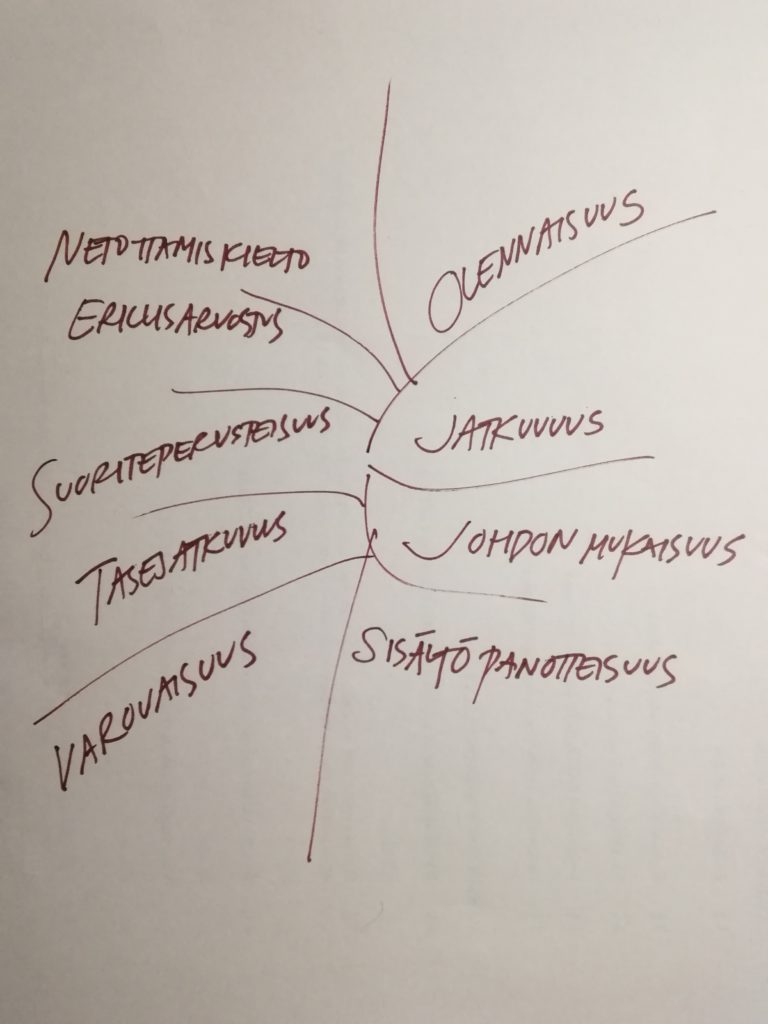

Yleisiä kirjapitolaissa säädettyjä tilinpäätösperiaatteita ovat olennaisuus, jatkuvuus, johdonmukaisuus, sisältöpainotteisuus, varovaisuus, tasejatkuvuus, suoriteperusteisuus, erillisarvostus ja netottamiskielto.

Kaikki olennaiset seikat on esitettävä tilinpäätöksessä. Olennaisuutta punnitaan sen mukaan, voiko seikan pois jättäminen tai väärin ilmoittaminen vaikuttaa päätöksiin, joita tiedon käyttäjät tekevät tilinpäätöksen perusteella.

Jatkuvuuden periaatteen mukaan tilinpäätöstä tehtäessä oletetaan, että kirjanpitovelvollinen toimii jatkuvasti. Johdonmukaisuuden periaate tuo lähtökohdan, että samoja laatimisperiaatteita ja -menetelmiä sovelletaan tilikaudesta toiseen, ja niiden mahdolliset muutokset tulee selkeästi perustella.

Sisältöpainotteisuuden periaate tarkoittaa, että tapahtumat merkitään kirjanpitoon todellisen sisältönsä mukaisesti. Eli esimerkiksi virhetilanteissa ei ole vahvinta merkitystä sillä, mitä tositteissa tai asiakirjoissa on merkittynä vaan sillä, mikä tapahtuma tosiasiallisesti on kyseessä. Varovaisuuden periaate tuo mukanaan sen, ettei yritys saa liioitella tulostaan ja että riskit ja epävarmuudet on riittävässä määrin otettava huomioon.

Tasejatkuvuuden mukaisesti tilinavaus tehdään aina edellisen tilikauden päättäneen taseen mukaisena. Suoriteperusteisuus tarkoittaa, että kirjanpitovelvollisen meno syntyy, kun tuotannontekijä vastaanotetaan ja tulo syntyy, kun suorite luovutetaan. Tämän pohjalta tilikaudelle kirjataan kaikki sen aikana syntyneet tulot ja menot.

Erillisarvostus tarkoittaa kunkin hyödykkeen tai muun tase-eriin merkittävän erän arvostamista erikseen. Tähän liittyy läheisesti netottamiskielto, jonka mukaan tulot ja menot tulee tilinpäätöksessä esittää erikseen eli pelkkä erotuksen kirjaaminen ei ole sallittua. Myöskään taseen vastaavaa- ja vastattavaa-puolen eriä ei saa vähentää toisistaan, vaan ne tulee esittää täydestä määrästään, jollei yhdisteleminen ole tarpeen oikean ja riittävän kuvan antamiseksi.